Переоцінка ОЗ. Шпаргалка для бухгалтера-бюджетника. Частина 3. Особливості проведення переоцінки на різних етапах.

На кожному етапі процесу переоцінки - купа завдань для працівників: заповнення документів, переліків, відомостей. Як з цим впоратись, як правильно скласти ці документи. Про це мова далі.

ЕТАП 1. ПІДГОТОВЧИЙ

Перший етап - підготовча робота. На цьому етапі складаємо перелік того, що необхідно переоцінити на річну дату балансу: основних засобів та необоротних активів спеціального призначення.

Перелік може мати довільну форму, приблизно - таку:

| Місце знаходження | Субрахунок обліку | Назва ОЗ | Інв.№ | Рік вводу | Первісна в-сть | Знос | Залишкова в-сть | Примітки |

| Відповідальна особа | ||||||||

| Дата складання | ||||||||

До переліку включаємо ОЗ та необоротні активи спеціального призначення, які були отримані до певного періоду. Формування таких переліків полегшить роботу як з переоцінки, так і відображення у формах фінансової звітності та інформації, яка подається до розпорядника коштів вищого рівня.

Підсумок графи про суми амортизації, нарахованої за звітний період, буде аналогічний сумі в бухгалтерському обліку: Дт 8014 - Кт 1411. Залишкова вартість кожного ОЗ буде використовуватись при проведенні переоцінки. За такою ж формою, можна скласти перелік ОЗ, які мають "нульову вартість".

ЕТАП 2. ІНВЕНТАРИЗАЦІЯ.

На цьому етапі слід звернути увагу на текст наказу керівника.

1. Заголовок наказу повинен бути таким: "Щодо проведення інвентаризації грошових коштів, активів та зобов'язань, переоцінки та визначення ліквідаційної вартості основних засобів, оформлення отриманих результатів станом на _____________ року."

2. В тексті наказу, після призначення інвентаризаційних (робочих інвентаризаційних) комісій включаємо наступні пункти:

"1. Робочим інвентаризаційним комісіям установи, з метою "......" провести переоцінку основних засобів, які були отримані до ".....". Для цього укласти договір з суб'єктом оціночної діяльності.

2. Робочим інвентаризаційним комісіям згідно п. 5 розд. III Національного положення (стандарту) бухгалтерського обліку в державному секторі 121 «Основні засоби», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202 з метою забезпечення вимог щодо обліку основних засобів, залишкова вартість яких дорівнює нулю, визначити їх ліквідаційну вартість.

3. Незалежну вартість майна, визначену суб’єктом оціночної діяльності, вважати справедливою вартістю станом на _____(місяця) ______(року)."

ЕТАП 3. НАРАХУВАННЯ АМОРТИЗАЦІЇ.

На цьому етапі узагальнюємо інформацію про основні засоби, які протягом звітного року надійшли до установи та не мають повного року експлуатації, а також такі, які були на реконструкції, модернізації, добудові, дообладнанні. Зазначена інформація про ОЗ може бути оформлена у Відомості обліку строків експлуатації основних засобів та мати таку форму.

Для визначення суми амортизації установи застосовують Розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів), форма якого затверджена наказом № 818 (ср. 025069200). При цьому відображення в обліку результатів такого розрахунку установи здійснюють до початку проведення операцій з переоцінки активів.

До того ж, з метою накопичення повної інформації щодо нарахованої амортизації, установа має право, керуючись Положенням про документальне забезпечення записів в бухгалтерському обліку, затвердженим наказом Мінфіну від 24.05.95 р. № 88, доповнити цю форму додатковими графами. Навіщо? Впевнені, що такі графи стануть у пригоді для заповнення даних звіту за формою № 5-дс. Наприклад, доповнити такими графами:

• «Вартість основних засобів, які вибули внаслідок безоплатної передачі (внутрівідомчої передачі)»;

• «Залишкова вартість основних засобів, що тимчасово не використовувались (консервація, реконструкція тощо)»;

• «Вартість повністю амортизованих основних засобів, які продовжують використовуватись».

ЕТАП 4. ВИЗНАЧЕННЯ СПРАВЕДЛИВОЇ ВАРТОСТІ.

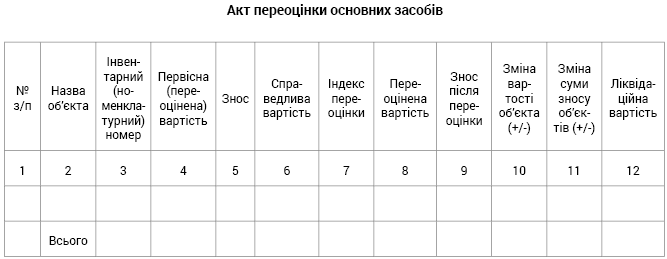

Комісія установи на підставі Звіту про оцінку майна складає узагальнений Акт переоцінки основних засобів, форма якого затверджена наказом № 818.

Акт комісія складає в розрізі місць знаходження, а за місцями - за субрахунками обліку основних засобів та необоротних активів спеціального призначення.

Акт заповнюють таким чином:

• графа 4 — первісна вартість об’єктів згідно з обліковими даними бухгалтерського обліку;

• графа 5 — сума зносу за даними бухгалтерського обліку;

• графа 6 — визначається на підставі даних Звіту про оцінку майна;

• графа 7 — визначається індекс переоцінки як ділення даних графи 6 на суму даних (гр. 4 — гр. 5). Різниця даних (гр. 4 - гр. 5) визначає залишкову вартість активу як різницю між первісною вартістю та нарахованим зносом до проведення переоцінки;

• графа 8 — визначається шляхом множення даних гр. 4 на дані гр. 7 (первісна вартість, помножена на індекс переоцінки);

• графа 9 — визначається шляхом множення даних гр. 5 на дані гр. 7 (коригування нарахованого зносу на індекс переоцінки);

• графа 10 — визначається як різниця між даними гр. 4 та гр. 8 (сума дооцінки/уцінки первісної (переоціненої) вартості);

• графа 11 — визначається як різниця між даними гр. 5 та гр. 9 (зміна суми зносу у зв’язку із проведенням переоцінки активів);

• графа 12 — визначається ліквідаційна вартість активів за даними бухгалтерського обліку, в тому числі і додатково визначених в період проведення інвентаризації.

Зверніть увагу! Підсумки визначають за усіма графами Акта. При цьому підсумок гр. 6 повинен дорівнювати підсумковим даним, наведеним у Звіті про оцінку майна.

Підсумкові дані граф 8 та 9 є підставами для відображення результатів переоцінки ОЗ в бухгалтерському обліку станом на дату переоцінки.

Читайте - Що робити з основними засобами, які мають нульову вартість?

Читайте згодом - Особливості переоцінки ОЗ із нульовою вартістю для бюджетників

Для визначення справедливої вартості ОЗ при переоцінці згідно зі ст. 7 Закону про оцінку слід залучати незалежного оцінювача. Інакше оцінку майна можуть визнати недійсною, що передбачено ст. 8 Закону про оцінку.

Компанія "НЕЗАЛЕЖНА СУДОВА ЕКСПЕРТИЗА І ОЦІНКА" до Ваших послуг.

- Оцінка права постійного користування земельною ділянкою

Навіщо потрібна оцінка права користування землею? Які особливості має оцінка права постійного користування? Оцінка права оренди. Оцінка права емфітевзису. Оцінка права супрефіцію. Як замовити оцінку? Про все це у статті "Оцінка права постійного користування земельною ділянкою"Полная версия статьи

Навіщо потрібна оцінка права користування землею? Які особливості має оцінка права постійного користування? Оцінка права оренди. Оцінка права емфітевзису. Оцінка права супрефіцію. Як замовити оцінку? Про все це у статті "Оцінка права постійного користування земельною ділянкою"Полная версия статьи - Щодо Закону України “Про внесення змін до деяких законодавчих актів України щодо створення умов для забезпечення продовольчої безпеки в умовах воєнного стану”.

24.03.2022 року прийнято Закон України № 2145-IX “Про внесення змін до деяких законодавчих актів України щодо створення умов для забезпечення продовольчої безпеки в умовах воєнного стану”. Коротко про основні положення цього ЗаконуПолная версия статьи

24.03.2022 року прийнято Закон України № 2145-IX “Про внесення змін до деяких законодавчих актів України щодо створення умов для забезпечення продовольчої безпеки в умовах воєнного стану”. Коротко про основні положення цього ЗаконуПолная версия статьи