РОЗРАХУНОК ПОТОЧНОЇ ВАРТОСТІ МАЙБУТНІХ ГРОШОВИХ ПОТОКІВ ДЛЯ ОБЛІКУ КОНТРОЛЬОВАНИХ ОПЕРАЦІЙ

Законом № 466-IX від 16.01.2020 доповнено Пункт 39.3 статті 39 Податкового Кодексу підпунктом 39.3.10, в якому йдеться про розрахунок поточної вартості (дисконтованої вартості) майбутніх грошових потоків при розрахунку вартості нематеріальних активів для контрольованих операцій.

Цитата:

"39.3.10. Для контрольованих операцій, передбачених підпунктами "в" і "е" підпункту 39.2.1.4 підпункту 39.2.1 пункту 39.2 цієї статті, у разі відсутності достовірної інформації про зіставні неконтрольовані операції, та, як наслідок, неможливості встановлення відповідності умов контрольованої операції принципу "витягнутої руки" за методами, визначеними у підпункті 39.3.1 цього пункту, визначення вартості нематеріальних активів або розміру відповідної компенсації може здійснюватися за методикою зіставної оцінки вартості, яка ґрунтується на розрахунку поточної вартості (дисконтованої вартості) майбутніх грошових потоків.

Розрахунок поточної вартості (дисконтованої вартості) майбутніх грошових потоків здійснюється відповідно до Національних або Міжнародних стандартів оцінки".

В підпункті "е" підпункту 39.2.1.4 мова йде про операції, у результаті яких обсяг доходу та/або фінансовий результат платника податку зменшується внаслідок передачі прав на матеріальні або нематеріальні активи іншій особі. Ці права включають в себе функції, вигоди, ризики та можливості, що пов’язані з володінням, користуванням та розпорядженням цими правами.

Щодо методики зіставної оцінки вартості, в законодавчих та нормативних документах, що регулюють оціночну діяльність в Україні нічого не сказано і терміну такого не має. Під терміном зіставної оцінки слід розуміти оцінку, яка проводиться шляхом порівняння подібних об’єктів (в тому числі подібних операцій).

Для розрахунку поточної вартості майбутніх грошових потоків в оцінці використовується метод прямої та непрямої капіталізації або дисконтування грошових потоків, про який мова йде в підпункті 39.3.10.

Відповідно, до Національного Стандарту №1: “дисконтування - визначення поточної вартості грошового потоку з урахуванням його вартості, яка прогнозується на майбутнє”.

Суть концепції тимчасової вартості грошей у тому, що вартість грошей сьогодні більше ніж вартість грошей в майбутньому. Суть дисконтування - приведення вартості майбутніх грошових потоків в поточну вартість за допомогою показника, який називається ставка дисконту.

Формула дисконтування грошового потоку має наступний вигляд:

де FV - поточна вартість майбутніх грошових потоків;

PV1, PV2, PVn - величина грошового потоку в 1-й, 2-й, n-й рік;

і - ставка дисконту.

Ця формула застосовується, якщо грошові потоки обмежені в часі та є нерівномірними.

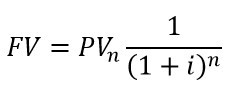

Якщо необхідно визначити поточну вартість майбутнього грошового потоку на певний період і грошові потоки на протязі цього часу є більш менш стабільними то застосовується спрощена формула:

Складові формули: майбутні (прогнозовані) грошові потоки та ставка дисконту - тема для окремого обговорення. В рамках цієї статті відмітимо, що грошові потоки для розрахунків формуються за рахунок подібних угод (зіставна оцінка), а ставка дисконту не може бути нижчою, ніж відсоткова ставка за безризиковими операціями (наприклад, депозитна ставка для юридичних осіб в іноземній стабільній валюті).

Приклад:

Підприємство А здійснює виробництво автозапчастин. Підприємство Б теж здійснює виробництво та продаж автозапчастин та використовує товарний знак, що належить підприємству А. Між підприємствами ліцензійного Договору не укладалось. Річний дохід, який отриманий підприємством Б від виробництва та продажу продукції із застосуванням товарного знаку становить 100 000 дол. США. Строк ліцензійного Договору, прийнятий для розрахунку, 3 роки (для прикладу).

Для розрахунку грошового потоку застосуємо метод роялті. (ПРО СПОСОБИ РОЗРАХУНКУ СТАВКИ РОЯЛТІ ЧИТАЙТЕ ТУТ)

За базу роялті приймаємо дохід отриманий від виробництва та реалізації автозапчастин - 100 000 дол.США в рік. На третій рік прогнозується зростання доходу до 150 000 дол.США.

Для розрахунку застосуємо стандартні ставки роялті. Для виробництва запчастин станом на 2019 рік - 3%.

Грошовий потік до дисконтування:

1-й рік: 100 000 х 0,03 = 3000 дол. США;

2-й рік: 100 000 х 0,03 = 3000 дол. США;

3-рік: 150 000 х 0,03 = 4500 дол.США.

Ставка дисконту розрахована методом кумулятивної побудови - 12%.

РОЗРАХУНОК

Отже, вартість майбутніх грошових потоків за використання товарного знаку протягом терміну дії ліцензійного Договору становить 8 273 дол.США.

Зауважимо, що це тільки приклад і він не позбавлений деякої долі “інфантильності”, все набагато складніше. Але він дає можливість ознайомитися з методом дисконтування і дозволяє працівникам фінансової сфери подивитись на цей процес очима оцінювачів.

Ви зможете провести, при необхідності, розрахунки самостійно. Але за якісною роботою радимо звернутись до професіоналів.

Раді будемо Вам допомогти як порадою так і практичною роботою.

ТЕЛЕФОНУЙТЕ 067 770 77 90.

ПИШІТЬ sudexpert@vn.ua

ЗАМОВИТИ ОЦІНКУ НЕМАТЕРІАЛЬНИХ АКТИВІВ МОЖНА ТУТ

- Оцінка права постійного користування земельною ділянкою

Навіщо потрібна оцінка права користування землею? Які особливості має оцінка права постійного користування? Оцінка права оренди. Оцінка права емфітевзису. Оцінка права супрефіцію. Як замовити оцінку? Про все це у статті "Оцінка права постійного користування земельною ділянкою"Полная версия статьи

Навіщо потрібна оцінка права користування землею? Які особливості має оцінка права постійного користування? Оцінка права оренди. Оцінка права емфітевзису. Оцінка права супрефіцію. Як замовити оцінку? Про все це у статті "Оцінка права постійного користування земельною ділянкою"Полная версия статьи - Щодо Закону України “Про внесення змін до деяких законодавчих актів України щодо створення умов для забезпечення продовольчої безпеки в умовах воєнного стану”.

24.03.2022 року прийнято Закон України № 2145-IX “Про внесення змін до деяких законодавчих актів України щодо створення умов для забезпечення продовольчої безпеки в умовах воєнного стану”. Коротко про основні положення цього ЗаконуПолная версия статьи

24.03.2022 року прийнято Закон України № 2145-IX “Про внесення змін до деяких законодавчих актів України щодо створення умов для забезпечення продовольчої безпеки в умовах воєнного стану”. Коротко про основні положення цього ЗаконуПолная версия статьи